La mesura i gestió de l’impacte social de les entitats del tercer sector

La mesura i gestió de l’impacte social de les entitats del tercer sector

Què entenem quan parlem d’impacte social?

Expliquem en què consisteix i alguns dels models de mesura i gestió més ben rebuts a Europa.

En els darrers anys, hi ha hagut un interès creixent per mesurar l’impacte social i mediambiental de les accions. El concepte d’”impacte social” és molt ampli i pot referir-se a tot allò que tingui efectes, positius o negatius, en la qualitat de vida dels individus, les comunitats o el planeta.

Què entenem quan parlem d’impacte social i la seva mesura? Existeixen dues definicions compartides que es poden prendre com a referència:

Definició 1: Impacte social

L’impacte social es pot definir com els canvis que les persones i el planeta experimenten com a resultat d’una activitat, projecte, programa o política concreta, i que afecten les condicions humanes a llarg termini. Aquests canvis poden ser mesurables, positius o negatius, intencionals o no intencionals, tangibles o intangibles.

D’aquesta definició se’n poden extreure tres factors:

- La intencionalitat: les accions que es duen a terme són planificades i tenen l’objectiu de promoure millores en la vida de les persones i del planeta.

- La mesura i gestió de les accions en tot el procés a llarg termini: no es pot parlar ”d’impacte social” si el canvi generat no és mesurable, demostrable i susceptible d’anàlisi.

- El retorn econòmic: les inversions econòmiques tenen un retorn clar i generen riquesa.

Definició 2: Mesura i gestió de l’impacte social

La mesura i gestió de l’impacte social es pot descriure com la identificació i quantificació de mètriques consensuades amb els grups d’interès, que permeten mesurar els canvis que experimenten tant les persones com el planeta per causa d’una activitat, projecte, programa o política concreta, i en quina mesura l’agent contribueix a aquests canvis. Amb això, es produeix un aprenentatge que ha de guiar l’actuació de la organització i determinar la gestió de la intervenció.

Segons aquesta definició, els elements més destacables per establir un sistema de mesura i gestió de l’impacte social són:

- Els grups d’interès: és imprescindible que, per decidir i enfocar les accions, es tingui en compte allò que els grups d’interès valoren de debò. Així, també es poden definir els millors indicadors a mesurar.

- La contribució: la identificació d’aquells canvis que han estat fruit directe de les accions desenvolupades i que es poden demostrar i verificar.

- La gestió de les dades: la mesura dels resultats ha de servir per prendre decisions i millorar l’acompliment de les entitats.

Etapes habituals de la mesura i gestió de l’impacte social

Existeixen diversos sistemes i models que permeten mesurar i comparar els aspectes que cal avaluar. Així mateix, hi ha una gran diversitat de marcs, metodologies i eines per a la mesura i gestió de l’impacte social. La majoria de models comparteixen una sèrie d’etapes genèriques [1]:

- Identificació d’objectius: és important definir l’enfocament i establir objectius, plantejant les preguntes següents:

- Quin és el problema social o mediambiental que s’intenta resoldre?

- Quines activitats s’estan realitzant per solucionar el problema?

- Quins recursos té o necessita la organització per dur a terme l’activitat?

- Quins són els resultats esperats?

- Anàlisi dels grups d’interès: és important conèixer les seves expectatives i contribucions, així com l’impacte potencial de les activitats sobre aquests grups per tal de comptar amb la seva col·laboració, si cal.

- Mesura de resultats: aquesta etapa té especial importància. La mesura dels resultats es pot dividir en tres categories diferents:

- Els productes o serveis oferts per la organització.

- Els resultats en forma de canvis, beneficis o altres efectes esperats o inesperats.

- La diferència entre els resultats anteriors i els impactes és difícil de demostrar: s’acostuma a calcular els resultats de les activitats segons els efectes positius o negatius que poden tenir, la comparació amb altres programes similars, els possibles efectes negatius indirectes, etc.

- En aquest punt cal seleccionar aquells resultats que l’organització té com a prioritaris i diversos indicadors per fer-ne un seguiment.

- Verificació i valoració de l’impacte: aquesta etapa té l’objectiu de demostrar que l’impacte de les accions és real i, a més, serveix per identificar els impactes que han generat més valor social.

- Monitorització: l’última etapa consisteix en fer un seguiment del progrés respecte als objectius fixats mitjançant els indicadors establerts en la tercera etapa.

Alguns marcs presentats per a la mesura i la gestió de l’impacte social

Els models per mesurar l’impacte social són diversos i la seva aplicabilitat dependrà de cada organització. Malgrat els molts exemples, introduïm tres dels models més reconeguts i valorats a Europa:

- Model SROI. Aquest model, anomenat així per les sigles de Social Return Of Investment, és una tècnica inspirada en el conegut ràtio financer ROI (Return of Invesment), el qual és un quocient entre la inversió realitzada per un determinat projecte i el benefici obtingut. Si, per exemple, es guanyen 3€ per cada 1€ invertit, el projecte té un ratio 3:1. El SROI consisteix en calcular el retorn social que té un projecte determinat, entenent el valor social de manera global i extensa. Per fer-ho, considera tots els costos i beneficis de caràcter social i econòmic i monetitza els impactes socials. Per tal d’estimar el valor social dels beneficis d’un projecte, el SROI fa servir proxys financers, que donen una idea subjectiva respecte als valors que els “finançadors” i “beneficiaris” guanyen i perden en les transaccions socials que s’estan avaluant.

L’SROI és un mètode útil tant pel que fa a la prospecció (és a dir, per triar en quin projecte invertir en base a quin generarà major impacte social), com pel que fa a l’avaluació dels projectes. Les seves qualitats principals son:- Considera obligatori el diàleg amb els grups d’interès.

- Monetitza tots els impactes, els positius i els negatius.

- Valora l’impacte social de manera quantitativa i no només qualitativa.

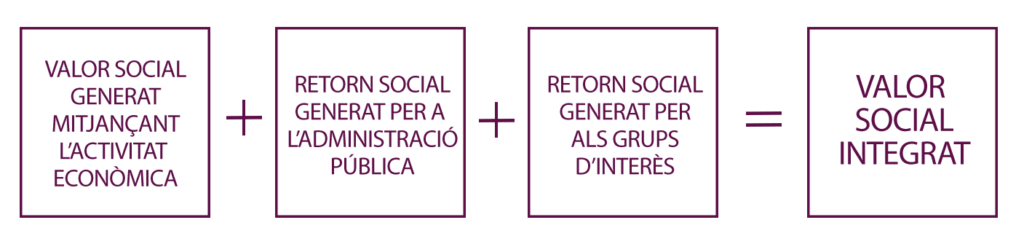

- Model Valor Social Integrat. Es tracta d’un sistema estàndard de comptabilitat social capaç de valorar, de forma objectiva i comparable, el valor global generat o destruït per qualsevol tipus d’organització, reflectint el valor generat per a tots els grups d’interès, no només per als finançadors. Aquest mètode sorgeix de la necessitat de fer un càlcul del valor emocional que les organitzacions aporten sobre els grups d’interès, i no només una valoració purament econòmica.

La metodologia distingeix tres ecosistemes de valor, la suma dels quals, és el que s’anomena “Valor Social Integrat”:

- Model ONLBG. El marc metodològic ONLBG, https://onlbg.com, ajuda a organitzacions del Tercer Sector, empreses i fundacions a classificar, mesurar, comunicar i compartir la informació de les seves iniciatives socials, facilitant la comprensió i la transparència.

Aquest marc, en concret, agrega dades relatives a les contribucions i resultats obtinguts. Així mateix, facilita la visió específica i global dels projectes duts a terme en favor de la societat, aportant indicadors qualitatius i quantitatius sota criteris comuns que fan possible la comparació objectiva. El seu disseny senzill permet diferenciar entre els resultats d’assoliment (què ha succeït?) i els impactes (què ha canviat?).

Comparativa entre els diferents marcs presentats

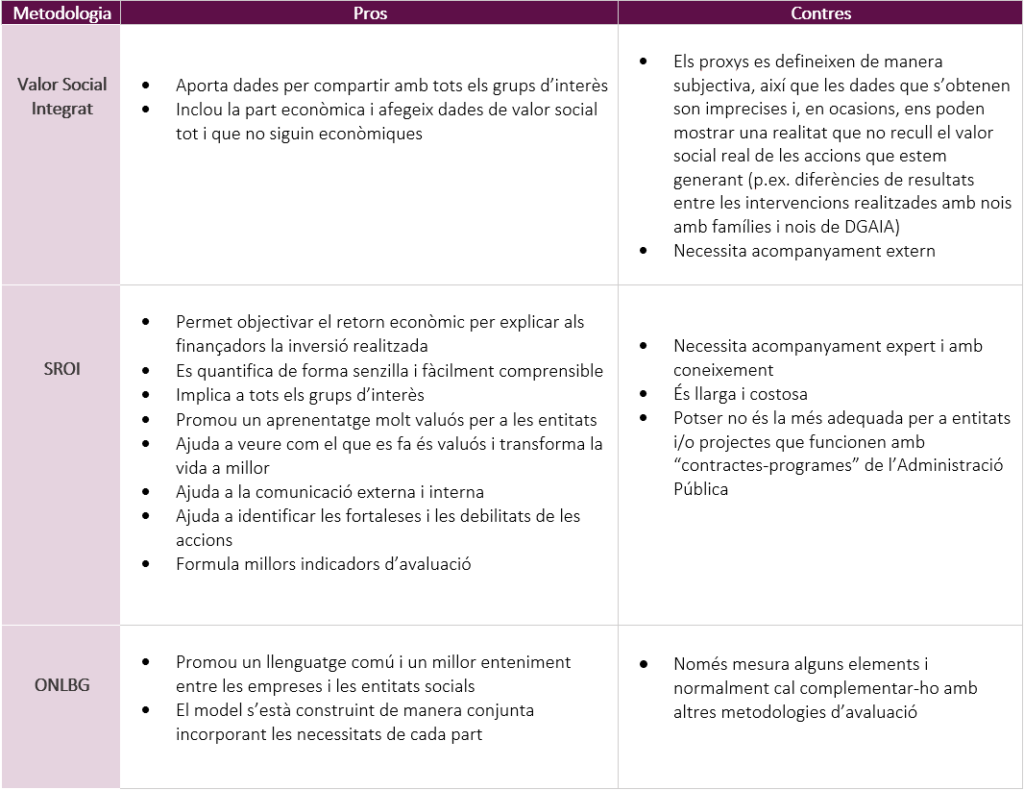

A continuació presentem una comparativa entre els tres marcs descrits amb els pros y contres valorats segons l’experiència en l’aplicació d’aquests models:

Referència

[1] Introducció a l’impacte social de les organitzacions. UPF School of Management. Disponible a: https://accid.org/wp-content/uploads/2022/06/INTROD1.pdf

Articles

L’autocura per prevenir el burnout i millorar el benestar dels professionals de serveis socials

Com pot beneficiar el model TEAL el sector social?

Models predictius a través del big data aplicats als serveis socials

Innovació social en la protecció de la infància i l’adolescència en risc

Perspectives innovadores per promoure l’accés a l’habitatge